El mito del Juicio

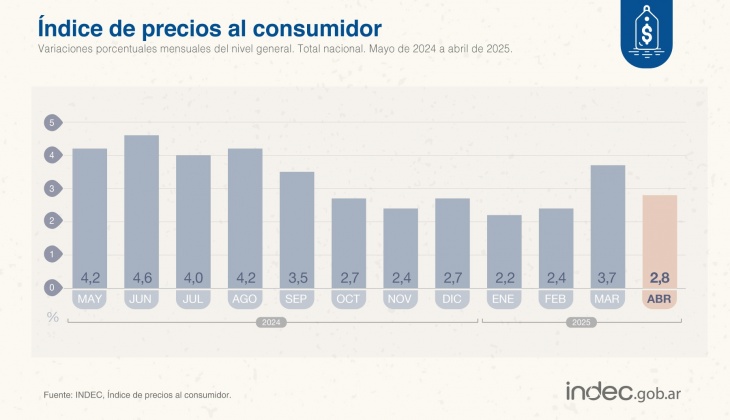

La inflación dio un respiro en abril. Según informó hoy el INDEC, el Índice de Precios al Consumidor (IPC) registró un aumento del 2,8% el mes pasado, una desaceleración significativa frente al 3,7% de marzo. En los primeros cuatro meses del año, los precios acumulan una suba del 11,6%, mientras que la variación interanual asciende al 47,3%.

Esta moderación en el ritmo de aumento del costo de vida se da en el contexto de un nuevo esquema económico tras el fin del cepo cambiario, lo que ha impactado en la evolución de los precios.

Durante abril, la división que registró el mayor aumento fue Restaurantes y hoteles (4,1%), impulsada por subas en alimentos y bebidas consumidos fuera del hogar. Le siguió Recreación y cultura (4%), especialmente por aumentos en servicios recreativos y culturales.

El rubro con mayor incidencia en todas las regiones fue Alimentos y bebidas no alcohólicas (2,9%). Dentro de este grupo, se destacaron los incrementos en Carnes y derivados, Leche y productos lácteos, Huevos, y Pan y cereales.

En contraste, las divisiones con menores aumentos fueron Transporte (1,7%) y Equipamiento y mantenimiento del hogar (0,9%).

A nivel de categorías, el IPC Núcleo lideró con un alza del 3,2%, seguido por los precios Estacionales (1,9%) y los Regulados (1,8%).

En paralelo con la desaceleración inflacionaria, el consumo argentino empieza a mostrar signos de reacomodamiento. Así lo revela el informe “Bases de consumo para pensar la reconstrucción” de NielsenIQ, que analiza el comportamiento de los hogares durante el primer trimestre de 2025.

Aunque los niveles de consumo e ingreso aún no alcanzan los de 2023, el informe señala una leve recuperación gracias a una mejora en el ingreso disponible.

“El consumidor argentino está saliendo de una crisis larga, con un perfil mucho más racional y selectivo. Aunque aparecen señales de recuperación, todavía predomina una lógica de cuidado extremo del gasto”, explica Javier González, director comercial de NielsenIQ Argentina.

Recuperación parcial y desigual: Los sectores de mayores ingresos lideran la reactivación, con compras de bienes durables, turismo e inmuebles. En cambio, los sectores más vulnerables destinan hasta el 32% de su gasto a alimentos y bebidas, más del doble que los sectores altos (14%).

Reactivación del consumo masivo: Aunque la canasta total tuvo una caída de -1,6%, se destaca la recuperación en categorías como Cuidado personal y Limpieza, con un retorno de las marcas premium y productos de valor agregado.

Promociones récord: El 91% de las categorías incrementó sus ventas mediante promociones. El volumen vendido bajo estas estrategias creció 110% respecto a 2024.

Supermercados en alza, autoservicios en baja: Las grandes cadenas muestran signos de recuperación y las primeras marcas recuperan participación, pasando del 25,8% en 2024 al 28,1% en el primer trimestre de 2025. Por otro lado, los autoservicios pierden terreno, y se estima el cierre de 1.700 tiendas desde 2019.

Canales tradicionales se fortalecen: Almacenes (+3%) y farmacias/perfumerías (+12%) comienzan 2025 con buen desempeño, ofreciendo un surtido más chico, precios bajos y formatos accesibles.

Aunque los datos recientes ofrecen señales positivas, el panorama sigue siendo incierto y heterogéneo. La caída de la inflación en abril y la mejora parcial del consumo permiten pensar en una transición económica, pero todavía lejos de un rebote pleno.

La clave estará en la sostenibilidad de la desaceleración inflacionaria, la evolución del poder adquisitivo real y el comportamiento del consumidor, que hoy sigue marcado por la prudencia y la búsqueda de promociones.