Sector empresario local

Las ventas en supermercados tuvieron en abril un nuevo crecimiento real interanual, lo que marcó el cuarto mes consecutivo de recuperación, según los datos difundidos por el INDEC. No obstante, los indicadores más amplios del consumo masivo muestran que esa mejora no alcanza aún a los hogares, especialmente en el interior del país y entre los sectores medios y bajos.

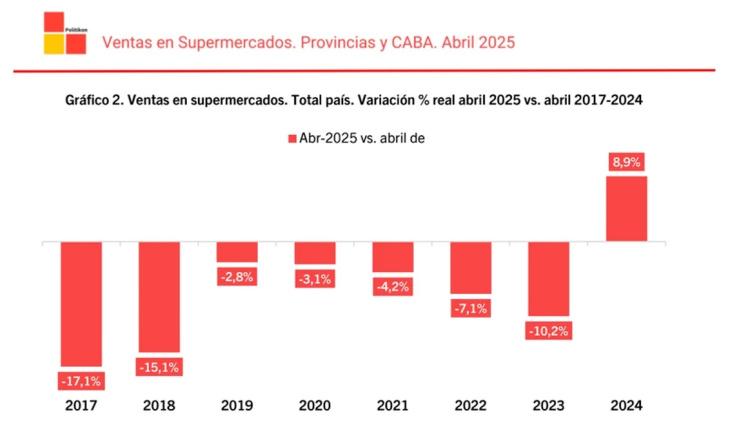

De acuerdo con la Encuesta de Supermercados, las ventas alcanzaron los $1,98 billones, con una suba nominal del 48% en relación al mismo mes de 2024. Pero lo más destacado es el crecimiento en términos reales, que fue del 8,9% interanual, el más alto desde marzo de 2020.

Este avance también se reflejó en la variación mensual desestacionalizada, con una mejora del 0,5% real respecto de marzo.

Sin embargo, desde la consultora Politikon Chaco advierten que parte del crecimiento se debe a la muy baja base de comparación: abril de 2024 había registrado una de las mayores caídas del consumo en los últimos años. Por eso, si bien los números actuales superan los del mismo mes del año pasado, aún se ubican por debajo de todos los abriles entre 2017 y 2023.

En el desglose territorial, todas las provincias mostraron mejoras en abril, aunque con diferencias significativas. Las mayores subas reales interanuales se dieron en Corrientes (21,6%), Tierra del Fuego (19,8%) y Río Negro (19,0%). A su vez, doce jurisdicciones tuvieron alzas de dos dígitos y otras quince crecieron en un dígito, con extremos que van desde Santiago del Estero (9,9%) hasta Entre Ríos (0,2%).

De los once rubros relevados por el INDEC, diez mostraron subas reales. Los aumentos más marcados se dieron en:

Carnes: +30,8%

Alimentos preparados y Rotisería: +30,6%

Indumentaria: +28,4%

Panadería: +19,9%

Electrónicos y artículos del hogar: +15,8%

Verduras y Frutas: +12,9%

Otros rubros como Bebidas, Almacén y Lácteos también subieron, aunque en menor medida. El único segmento que cayó fue el de Artículos de limpieza y perfumería, con una baja real del 6,8%.

El consumo se comporta de manera irregular

El consumo se comporta de manera irregular A pesar del desempeño favorable de los supermercados, los datos de Focus Market, elaborados con información de Scanntech en 756 puntos de venta del país, revelan que en mayo de 2025 el consumo masivo cayó 3,2% respecto de abril y se ubicó 0,9% por debajo del mismo mes del año pasado.

La baja fue más marcada en el interior del país (-4,1%), mientras que en el AMBA se observó una leve retracción del 1,5% con facturación estable. El informe destaca además una caída del 4,1% en la cantidad de tickets, a pesar de un aumento del 2,6% en las unidades por ticket, lo que sugiere un consumo más planificado y contenido.

"El consumo masivo aún no repunta. La moderación de la inflación no se traduce en mejora del poder adquisitivo, sobre todo en la clase media", advirtió Damián Di Pace, director de Focus Market.

El principal obstáculo para la recuperación del consumo sigue siendo la falta de recomposición del ingreso real. Con paritarias contenidas, salarios mínimos y jubilaciones por debajo de la inflación, y un IPC que no refleja completamente la evolución de precios básicos, la capacidad de compra de los hogares permanece debilitada.

Este contexto impacta especialmente en los autoservicios de cercanía, que muestran las siguientes caídas intermensuales:

Pequeños comercios independientes: -2,1% (ticket promedio: $10.478)

Autoservicio grande: -3,8% (ticket promedio: $9.464)

Autoservicio mediano: -4,0% (ticket promedio: $7.254)

Autoservicio chico: -4,2% (ticket promedio: $6.463)

Las empresas del sector han debido ajustar su estrategia, priorizando promociones selectivas, combos 2×1 y descuentos en productos clave, en busca de un consumidor más racional y menos impulsivo.

En el desglose por categorías, los alimentos perdieron peso en la facturación total: pasaron de representar el 62,1% en mayo de 2024 al 60,4% en 2025. También bajaron en participación en unidades (del 47,7% al 46,6%).

En contrapartida, bebidas y artículos de limpieza ganaron protagonismo. Las bebidas subieron del 20,3% al 21,7% en facturación, y la limpieza pasó de 9,0% a 9,3%.

Este cambio refleja un ajuste en las prioridades de consumo, donde los hogares se enfocan en reponer productos específicos y aprovechar ofertas, en lugar de mantener un stock de productos básicos como en años anteriores.

El contexto económico actual, con una inflación en retroceso pero sin mejoras significativas del salario real, ha generado un cambio cultural en los hábitos de consumo. Ya no predomina el “stockeo” para anticiparse a los aumentos, sino una lógica de austeridad y administración del gasto.

“El miedo ya no es que suba el precio, sino no poder llegar a fin de mes”, sintetiza Di Pace.

Mientras tanto, la recuperación del consumo dependerá no solo de mantener la inflación a raya, sino de políticas que permitan mejorar los ingresos, estabilizar la actividad y recuperar la confianza. Hasta entonces, la mayoría de los hogares seguirá ajustando el presupuesto y postergando decisiones de compra.