CELEBRACIÓN

En Mendoza, como en el resto del país, el crédito ha dejado de ser una herramienta de desarrollo para convertirse en una estrategia de subsistencia. La falta de ingresos suficientes empuja a miles de familias a financiar no solo bienes durables o gastos extraordinarios, sino también necesidades básicas como alimentos y productos de higiene. El endeudamiento, lejos de ser excepcional, se ha vuelto la norma.

Un informe reciente del Observatorio Demokratía refleja con crudeza esta realidad: más del 92% de los encuestados en el Gran Mendoza admitió haber recurrido a algún tipo de crédito en los últimos meses.

El relevamiento, realizado a través de entrevistas presenciales en los seis departamentos del área metropolitana mendocina, muestra que el uso del crédito no distingue edades, género ni niveles educativos. Endeudarse es hoy una práctica transversal y cotidiana. Lejos quedaron los tiempos en que solicitar un crédito implicaba planificación y análisis familiar. Hoy, los préstamos son instantáneos, muchas veces sin evaluación seria de la capacidad de pago, lo que distorsiona la percepción del poder adquisitivo real.

Para Nicolás González Perejamo, director del estudio, la situación es alarmante: “Nos hemos acostumbrado a vivir de prestado, lo que plantea un interrogante central: ¿existe suficiente educación financiera para administrar esta nueva normalidad sin caer en un desorden crónico?”

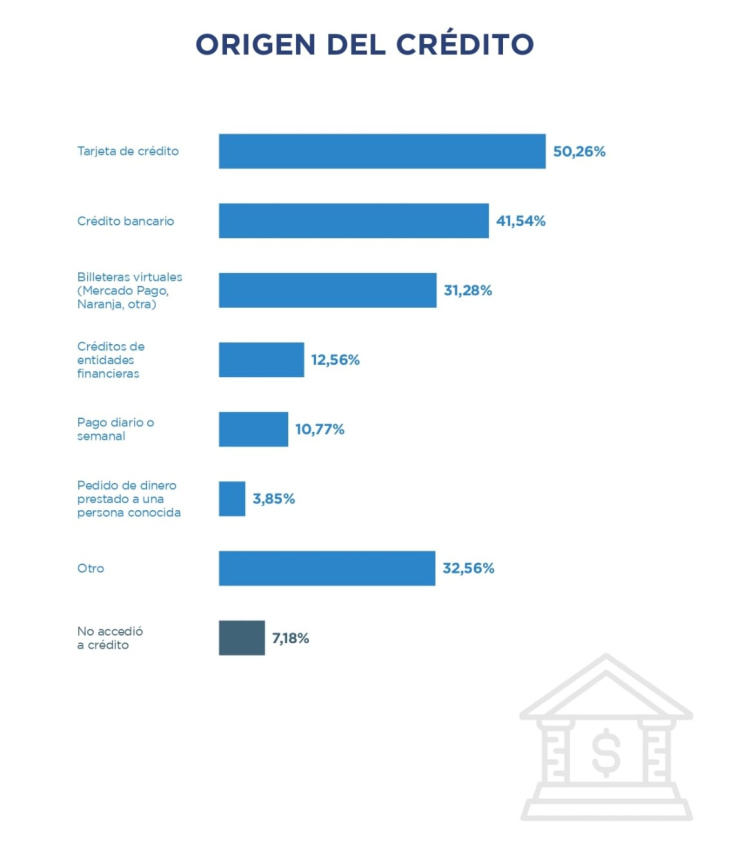

Los datos del estudio revelan una amplia variedad de herramientas de financiamiento utilizadas por los hogares:

Tarjetas de crédito: 50,2%

Créditos bancarios: 41,5%

Billeteras virtuales: 31,2% (en crecimiento constante)

Entidades financieras no bancarias: 12,5%

Sistemas informales de pago diario o semanal: 10,7%

Préstamos familiares o entre conocidos: 3,1%

Además, más del 30% de los consultados declaró tener otras deudas no especificadas, lo que da cuenta de una diversidad y complejidad creciente en las formas de financiamiento.

Solo un 7% de los encuestados afirmó no haber tomado deuda recientemente, lo que refleja la profundidad del fenómeno.

El uso del dinero prestado también ofrece una radiografía del deterioro económico. El 45,6% de los entrevistados utilizó el crédito para gastos de supermercado, almacén o servicios esenciales. Lejos de apuntar a proyectos a largo plazo o mejoras patrimoniales, la deuda se destina a resolver el día a día.

Solo el 3,8% utilizó el crédito para invertir en un emprendimiento o actividad comercial. Es decir, el financiamiento cumple mayormente un rol defensivo, orientado a sostener el consumo, pero sin generar capacidad de repago futura.

El informe también identifica diferencias en el acceso y el uso del crédito según el género. Mientras que los hombres se inclinan en mayor proporción por tarjetas y billeteras virtuales, las mujeres muestran un mayor uso de crédito bancario tradicional. Además, ellas priorizan gastos vinculados a consumo básico y servicios, mientras que los varones tienden más a cancelar deudas previas o destinar fondos a pequeñas inversiones.

Este dato contrasta con la tendencia nacional, donde el crédito digital informal, especialmente a través de billeteras virtuales, ha crecido con más fuerza entre las mujeres.

El informe deja una advertencia clara: el modelo de financiamiento actual, basado en el crédito como reemplazo del ingreso, está generando una estructura económica doméstica inestable. Endeudarse para pagar lo esencial no es sostenible en el tiempo. Si los ingresos no crecen, la espiral de deuda puede transformarse en una trampa sin salida.

La pregunta de fondo no es solo si el acceso al crédito está garantizado, sino si la sociedad está preparada para administrar ese acceso sin caer en el sobreendeudamiento estructural.

Los datos expuestos por Demokratía abren un debate urgente: ¿es posible sostener una economía doméstica basada en deuda sin formación financiera adecuada? ¿Estamos generando herramientas que permitan a las familias discernir cuándo endeudarse, con qué propósito y bajo qué condiciones?

Más allá de estos interrogantes, el relevamiento es contundente: el ingreso mensual promedio ya no alcanza, y la deuda ha dejado de ser una excepción para convertirse en una norma que define los patrones de consumo y supervivencia de buena parte de la población.