Informe

Luego de varios días de tensión cambiaria, el Gobierno logró una estabilización parcial del mercado del dólar, aunque a un costo elevado y con interrogantes sobre la sostenibilidad de las medidas adoptadas.

El dólar mayorista cerró casi sin variaciones a $1.261, mientras que el minorista se ubicó en $1.278,62, según el promedio del Banco Central. En el Banco Nación, la cotización finalizó en $1.275.

En paralelo, el mercado de futuros evidenció subas generalizadas, especialmente en los contratos de julio, que contaron con intervención oficial activa. A pesar de esta maniobra, las expectativas de devaluación se mantuvieron firmes, con un tipo de cambio mayorista proyectado un 15% más alto hacia fin de año.

La relativa calma se consiguió mediante una serie de medidas del Banco Central (BCRA), que incluyó la reactivación de los Pases Pasivos –instrumento que no se usaba desde el levantamiento del cepo– y una intervención decidida en el mercado de futuros. También se incrementó el rendimiento de las tasas de corto plazo al 36% anual, en el marco del proceso de desarme de las Letras de Financiamiento (LEFIs).

Desde la entidad monetaria aseguraron que su rol es actuar frente a desequilibrios que puedan desestabilizar el sistema. Aunque aclaran que la intervención es transitoria, advierten que persistirá "mientras la situación lo amerite".

Luis Caputo y Santiago Bausili quemaron todos los libros libertarios para calmar el dólar

Luis Caputo y Santiago Bausili quemaron todos los libros libertarios para calmar el dólarEn un escenario económico volátil y politizado, las decisiones recientes marcan un giro pragmático del oficialismo, que deja atrás sus principios de no intervención para hacer uso pleno de las herramientas estatales. Paradójicamente, el Gobierno recurre a prácticas que el propio presidente cuestionaba como “delictuales” en su etapa opositora.

La menor oferta estacional de dólares y un tipo de cambio real más alto podrían aportar algo de estabilidad tras el salto de casi 10% que tuvo el dólar en semanas anteriores, aunque este miércoles registró una leve baja.

En cuanto a las cotizaciones paralelas, el dólar blue bajó $35 y cerró en $1.295, mientras que las variantes financieras (MEP y CCL) se ubicaron apenas por encima de los $1.270, con leves descensos.

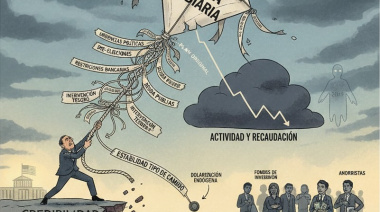

Uno de los grandes interrogantes en la city es cómo hará el Gobierno para restringir la demanda de divisas si la oferta comienza a menguar. Entre diciembre de 2023 y junio de 2024, el equilibrio cambiario se apoyó en cuatro pilares:

Pago de importaciones en cuotas

Blanqueo de capitales

Venta de reservas

Financiamiento del FMI

No obstante, estos instrumentos muestran signos de agotamiento.

Un informe del área de Estudios Económicos del Banco Provincia repasó el funcionamiento reciente del mercado de cambios. Destacó que las restricciones y la recesión hicieron que la economía no agro pasara de demandante a oferente de dólares, un fenómeno que favoreció la acumulación de reservas.

Sin embargo, esa situación no era sostenible. Entre junio y agosto de 2024, el BCRA dejó de ser comprador neto. En septiembre, el blanqueo de capitales y la baja expectativa de devaluación impulsaron el crédito en dólares y la emisión de obligaciones negociables por u$s 9.000 millones.

Pero a partir de abril de 2025, la dinámica volvió a deteriorarse:

La inflación repuntó

Las reservas cayeron de u$s32.000 millones en enero a u$s24.000 millones

La cosecha gruesa ya fue liquidada

El efecto del FMI se diluye

Según el informe, en los próximos días se espera una caída en la liquidación del agro. Además, los $10 billones liberados por la desaparición de las LEFIs aumentarán la presión inflacionaria y cambiaria. Parte de esos fondos fue absorbida por las Lecaps, pero al reducirse su rendimiento, creció la cantidad de pesos circulantes.

Aunque una suba de tasas podría contener el impacto, la estacionalidad del agro ya pasó, y no hay herramientas similares a las aplicadas anteriormente para sostener el tipo de cambio.

El segundo semestre se perfila como un período sin anabólicos:

No hay dólar soja

No se esperan nuevos blanqueos

La oferta de divisas se debilita

El margen fiscal se acota

Analistas coinciden en que una suba gradual del dólar oficial es esperable, pero advierten que debe realizarse dentro de una banda controlada para evitar un nuevo salto inflacionario.

El paquete de medidas recientes –suba de tasas, intervención en futuros, licitaciones de deuda de corto plazo– busca estabilizar la situación, pero el margen de acción es cada vez más limitado. La fragilidad macroeconómica se conjuga con un calendario electoral que eleva la incertidumbre y exige máxima cautela política y económica.

El Gobierno logró contener la corrida, pero el costo fue alto y el horizonte está lejos de despejarse. La pregunta que ronda los despachos oficiales y los escritorios financieros es cuánto tiempo podrá mantenerse este frágil equilibrio.