Quemá los libros

por Claudio Alvarez / Redacción Mendoza Economico

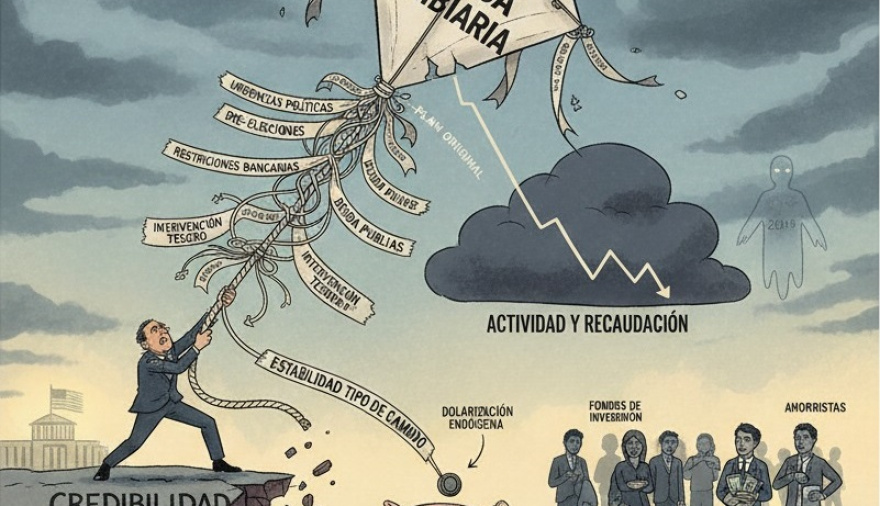

La política cambiaria presentada en abril por el equipo económico, basada en un esquema de bandas, atraviesa un momento de fragilidad marcado por desvíos respecto del plan original y crecientes dudas sobre su sostenibilidad. Lo que en sus inicios se concibió como un instrumento para ordenar expectativas y contener la inflación, terminó convertido en un mecanismo intervenido y condicionado por urgencias políticas y financieras, especialmente en la antesala de las elecciones legislativas.

El diagnóstico elaborado por la Fundación Mediterránea advierte que la estrategia oficial se ha alejado del libreto inicial. En lugar de consolidar la credibilidad de las bandas, el Gobierno priorizó la estabilidad del tipo de cambio como herramienta antiinflacionaria. El costo de esta orientación fue un “encepamiento” del sistema financiero: mayores restricciones cambiarias a los bancos, encajes más elevados y el rol forzado de las entidades como demandantes de deuda pública en cada nueva licitación del Tesoro.

El informe firmado por Jorge Vasconcelos señala que a ello se sumó la novedad de que el Tesoro comenzó a intervenir directamente en el mercado de cambios, con recursos muy limitados -apenas 1.700 millones de dólares disponibles- y la posibilidad de gestionar un auxilio externo desde el Tesoro de los Estados Unidos. Se trata de un movimiento que contradice los compromisos asumidos y refuerza la percepción de fragilidad, más aún cuando se recurre también a operaciones en futuros por montos crecientes, equivalentes a 6.000 millones de dólares hacia fines de agosto.

El gobierno ve tambalear su programa de bandas para controlar el dólar

El acuerdo con el Fondo Monetario Internacional (FMI) limitaba las intervenciones del Banco Central al techo de la banda cambiaria, utilizando reservas provenientes, en gran parte, de desembolsos del organismo. Sin embargo, la conducta oficial debilitó la principal fortaleza del esquema: la credibilidad. Sin confianza en la consistencia de la política, las bandas cambiarias pierden sentido.

La Fundación Mediterránea subraya que, aun antes de confirmarse la acción directa del Tesoro en el mercado, las chances de otorgar una “segunda oportunidad” al régimen eran bajas. Tras las últimas medidas, ese margen parece haberse reducido aún más.

En paralelo, la estrategia de la llamada “dolarización endógena” mostró su ineficacia. El Gobierno había promovido el uso de los dólares atesorados por los argentinos como complemento de la circulación en pesos, con la expectativa de sostener el consumo y evitar una caída de la demanda. En los hechos, lo único que se verificó fue un aumento de las tasas de interés, ya que los agentes económicos preservaron sus divisas como instrumento de ahorro y no como medio de pago.

El efecto combinado de estas políticas se refleja en una economía estancada. El nivel de actividad no solo se amesetó, sino que empieza a mostrar signos de caída, con indicadores del tercer trimestre que anticipan una contracción respecto del segundo. La recaudación de agosto, especialmente en los impuestos internos, confirma esta tendencia y refuerza la percepción de una demanda debilitada.

De cara al futuro, el desafío central será recrear condiciones para la entrada sostenida de capitales, requisito indispensable para reforzar las reservas del Banco Central y apuntalar la inversión. El Gobierno intenta enviar señales en esa dirección, como lo evidencian las ventas de dólares a futuro en niveles cercanos a los precios de la banda. No obstante, la incertidumbre política y la falta de anclaje en la confianza complican ese objetivo.

El recuerdo de la derrota electoral de 2019 y su impacto sobre el mercado cambiario condiciona cada movimiento. La apuesta oficial es que las legislativas no repliquen aquel escenario y que la inflación logre mantenerse contenida. Sin embargo, el informe advierte que, aun con un eventual reseteo del esquema, el Gobierno se muestra poco dispuesto a avanzar hacia una flotación libre, pese a que las reservas argentinas representan apenas el 6 % del PIB, muy lejos del 20 % promedio en economías con flotación administrada.

A ello se suma la pesada herencia de la “crisis de las LEFIs”, que elevó la carga financiera de la deuda doméstica y diluyó los límites entre el Tesoro y el Banco Central. El resultado es un sistema donde la refinanciación de la deuda pública depende de la evolución de los depósitos bancarios, y en el que el crédito al sector privado se ve desplazado por las necesidades del sector público.

La normalización futura exigirá bajar encajes para devolver liquidez a la economía, al mismo tiempo que el Banco Central deberá recomprar dólares para acumular reservas. Cumplir con ambos objetivos requerirá, en palabras del informe, una “espectacular remontada de la demanda de dinero”, algo difícil de imaginar en el actual contexto de incertidumbre.

Frente a estas tensiones, la opción más riesgosa sería retroceder en la salida de los cepos cambiarios. El verdadero “plan B” consistiría en avanzar hacia un régimen de libre flotación, aun con los riesgos de una sobrerreacción cambiaria inicial. Esa alternativa podría volverse viable si se logra consistencia macroeconómica y si se consolida un escenario de bimonetarismo similar al modelo peruano.

De todos modos, el rumbo de la política cambiaria no puede desligarse de otros factores estructurales. Se requiere una política de alianzas con sectores de la oposición, que permita encarar reformas de fondo, junto con un énfasis en la gestión y la transparencia como fase siguiente al ajuste inicial.

La experiencia reciente demuestra que la estabilidad cambiaria no puede lograrse únicamente con parches ni con intervenciones de corto plazo. El régimen de bandas nació con la promesa de otorgar previsibilidad, pero la falta de credibilidad y la imposibilidad de sostener reglas claras lo colocan en una encrucijada. El resultado de las elecciones legislativas y la capacidad del Gobierno para recomponer confianza serán los factores decisivos para definir si se insiste con este esquema o si el país se encamina hacia una nueva etapa de política cambiaria.