INDEC

por Redacción Mendoza Económico

El arranque de 2026 confirma una realidad cada vez más evidente en el entramado agropecuario argentino: el sector está lejos de funcionar como un bloque homogéneo. Los últimos datos del Monitor de Relaciones Insumo-Producto de Coninagro, elaborado junto a Data Miazzo, muestran una ampliación de las brechas entre actividades, con desempeños que divergen de manera marcada según el complejo productivo.

Mientras la ganadería atraviesa uno de los ciclos más favorables de los últimos años, apalancada en precios históricos, buena parte de las economías regionales enfrenta un deterioro profundo de su poder adquisitivo, atrapada entre costos que crecen con rapidez y precios finales que no acompañan ese ritmo.

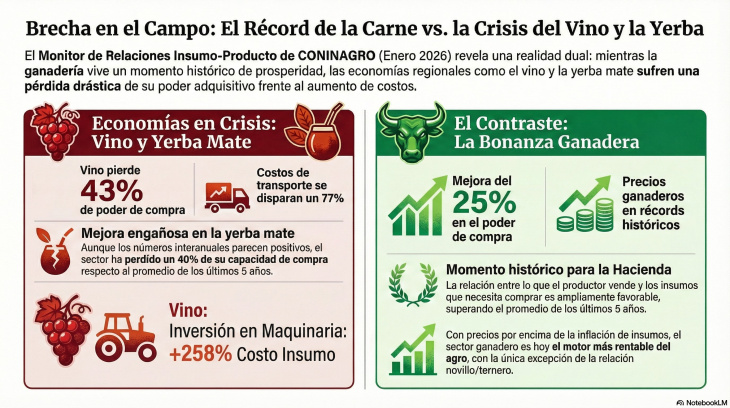

El sector ganadero se consolida como el principal beneficiado del escenario actual. En enero de 2026, la hacienda exhibe relaciones de intercambio ampliamente favorables, lo que se traduce en una mejora interanual promedio del 25% en el poder de compra del productor, un registro que también supera con holgura el promedio de los últimos cinco años.

Este contexto permite una mayor capacidad de inversión, tanto en reposición de animales como en la adquisición de insumos estratégicos y bienes de capital. El productor ganadero ha mejorado sensiblemente su posición frente a costos clave como el gasoil, la mano de obra, la maquinaria y los fertilizantes.

La única señal de cautela aparece en la relación novillo-ternero, donde el encarecimiento de la reposición introduce un matiz técnico al escenario general. Sin embargo, el balance global sigue siendo claramente positivo y ubica a la ganadería en una situación de fortaleza financiera poco frecuente en el último lustro.

Para los cultivos extensivos, especialmente en la Zona Núcleo, el panorama es más ambiguo. Las relaciones insumo-producto muestran una recuperación gradual respecto de la campaña anterior, pero el contraste con el promedio histórico revela que el poder adquisitivo del productor granario continúa debilitado.

Existen algunas señales de alivio. La mejora en la capacidad de compra de tierras rurales y urbanas, junto con la baja relativa de insumos como el glifosato, introduce cierto margen de maniobra. No obstante, los costos estructurales siguen siendo un obstáculo central: maquinaria agrícola, semillas, fletes y salarios demandan un volumen creciente de producción para ser cubiertos.

La soja refleja con claridad esta tensión. Aunque la tierra resulta algo más accesible en términos de producto, la tecnología necesaria para producirla se encarece. La caída del poder de compra frente a las cosechadoras contrasta con la mejora relativa en el acceso a campos agrícolas, evidenciando una recuperación incompleta y desequilibrada.

El contraste más marcado aparece en las economías regionales, donde la pérdida de competitividad alcanza niveles críticos. El sector vitivinícola se posiciona como el caso más extremo: el vino registra una caída promedio del 43% en su poder de compra interanual, con retrocesos generalizados frente a todos los insumos relevados.

La dinámica de costos resulta especialmente asfixiante. El aumento del transporte, la mano de obra y, sobre todo, de la maquinaria agrícola, configura un escenario que limita severamente la reinversión y compromete la sustentabilidad de las fincas. La actividad ingresa así en una zona de fragilidad estructural, con escaso margen para absorber nuevos shocks.

La yerba mate, por su parte, muestra una evolución engañosa. Las mejoras interanuales responden más a la comparación con un ciclo previo excepcionalmente malo que a un cambio genuino de tendencia. En perspectiva histórica, el sector acumula una pérdida cercana al 40% de su poder de compra, con un arranque de 2025 débil y sin señales claras de recuperación frente a fertilizantes y fitosanitarios.

La lechería presenta un comportamiento mixto. Si bien las comparaciones interanuales no resultan favorables, el análisis de largo plazo muestra cierta recomposición en la capacidad de compra del tambero, especialmente en activos como inmuebles, hacienda y vehículos.

Sin embargo, la operatoria cotidiana sigue condicionada por relaciones negativas en insumos clave. La mano de obra y el maíz, base de la alimentación del rodeo, continúan presionando los márgenes. El hecho de que se requiera significativamente más leche para adquirir una tonelada de maíz refleja con claridad las dificultades que enfrenta el productor para sostener la rentabilidad.

Los datos de Coninagro confirman que hablar de “el campo” como una categoría uniforme resulta cada vez menos preciso. La ganadería aprovecha un ciclo excepcional que favorece la capitalización, mientras la agricultura extensiva intenta recomponer su ecuación en un contexto de costos elevados. En el otro extremo, las economías regionales enfrentan un escenario crítico, con señales de alerta que comprometen su viabilidad económica en el mediano plazo.