Tecnología y calidad

por Redacción Mendoza Económico

A dos años del inicio de la gestión de Javier Milei, a horas de que la Cámara de Diputados trate la Reforma Laboral y con un paro general por 24 horas en marcha, el mercado de trabajo argentino exhibe un escenario atravesado por una elevada conflictividad laboral, producto de profundas transformaciones económicas y productivas. Así lo revela un informe reciente del Centro de Economía Política Argentina (CEPA), que sistematiza más de 700 conflictos laborales registrados entre enero de 2024 y febrero de 2026, tanto en el sector público como en el sector privado.

El relevamiento, construido a partir del seguimiento de coberturas periodísticas y fuentes sindicales, abarca únicamente los conflictos que alcanzaron visibilidad pública. Aun con esa salvedad metodológica, los datos permiten trazar un mapa consistente de las tensiones del mundo del trabajo en el marco de un programa caracterizado por el ajuste fiscal, la desregulación, la apertura importadora y una redefinición del rol del Estado.

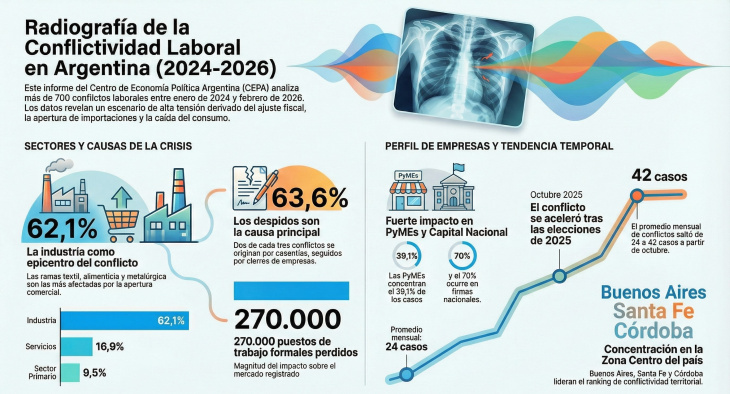

Desde el inicio del actual gobierno se contabilizaron 717 casos de conflictividad laboral en todo el país. El sector industrial concentró el 62,1% de esos episodios. Dentro de este universo, las ramas textil, alimenticia, metalúrgica y siderúrgica aparecen como las más golpeadas, en buena medida por el impacto de la apertura comercial y la competencia de productos importados sobre estructuras productivas debilitadas.

Muy por detrás se ubicaron los servicios, con el 16,9% de los casos, especialmente en actividades vinculadas al transporte, la sanidad, los medios de comunicación y el complejo de recreación y esparcimiento. El sector primario representó el 9,5% de los conflictos, con especial incidencia en hidrocarburos, pesca y minería, mientras que comercio y construcción completaron el cuadro con participaciones menores pero significativas.

El informe identifica las causas predominantes de la conflictividad. Los despidos explican casi dos tercios de los casos relevados (63,6%), seguidos por los cierres de empresas (12,3%) y las suspensiones (10%). A estos se suman situaciones de crisis empresaria, caracterizadas por atrasos salariales, caída de ventas, cheques rechazados y reducción de jornadas.

Estos datos resultan consistentes con la evolución del empleo registrado: entre noviembre de 2023 y octubre de 2024 se perdieron más de 270.000 puestos de trabajo formales, un contexto que ayuda a explicar la intensificación de los conflictos.

En cuanto al tipo de empresas afectadas, las pequeñas y medianas empresas (PyMEs) concentraron el 39,1% de los conflictos, seguidas por los conglomerados extranjeros (27,3%). En muchos casos, el origen del conflicto estuvo asociado a decisiones de sustitución de producción local por importaciones o a ajustes de personal ante la retracción del consumo interno.

Las grandes empresas y los grupos económicos también registraron niveles significativos de conflictividad, mientras que las empresas estatales explicaron una porción menor del total. En términos de origen del capital, más del 70% de los casos correspondieron a firmas de capital nacional, lo que refuerza la idea de un impacto particularmente severo sobre el entramado productivo local.

La distribución geográfica de los conflictos muestra una fuerte concentración en la zona centro del país. La provincia de Buenos Aires encabezó el ranking, seguida por Santa Fe, Córdoba, la Ciudad de Buenos Aires y Entre Ríos. No obstante, el informe destaca la presencia de focos relevantes fuera de esa región, como Tierra del Fuego y Tucumán, lo que evidencia el carácter federal del fenómeno.

Un dato clave es el recrudecimiento de la conflictividad tras las elecciones legislativas de octubre de 2025. Mientras que entre enero de 2024 y septiembre de 2025 se registró un promedio de 24 conflictos mensuales, a partir de los comicios esa cifra trepó a 42 casos por mes. En apenas cuatro meses se concentraron más de 200 conflictos, un salto que sugiere un endurecimiento de las tensiones sociales en un contexto de persistente ajuste económico.

El informe dedica un apartado a casos paradigmáticos que ilustran la profundidad del problema. Desde la paralización de plantas lácteas con centenares de trabajadores afectados, hasta conflictos prolongados en la industria avícola, yerbatera y vitivinícola, el denominador común es la pérdida de rentabilidad, el endeudamiento y la caída del nivel de actividad.

En sectores como el textil, la metalurgia, la electrónica y el automotriz, los cierres, suspensiones y despidos masivos se repiten como una constante, alcanzando su máximo nivel de exposición con episodios emblemáticos como el cierre de la empresa Fate, que se convirtió en una señal de alerta sobre el impacto del nuevo esquema económico en el empleo industrial.