Edición especial

por Redacción Mendoza Económico

La debilidad de la actividad industrial y del consumo en Argentina ya no responde a un fenómeno coyuntural ni a un bache transitorio. Los indicadores más recientes sugieren que el país atraviesa una fase de estancamiento prolongado, con señales que comienzan a adquirir rasgos estructurales. Ni el discurso oficial ni la comunicación en redes sociales logran disimular una realidad marcada por la caída de la demanda, la retracción productiva y el ajuste empresarial.

Los resultados de la Encuesta de Tendencia de Negocios, elaborada por el INDEC, funcionan como un anticipo del clima real que atraviesan las empresas. El relevamiento, que incluye a unas 850 firmas industriales y comerciales, confirma que las expectativas siguen deteriorándose.

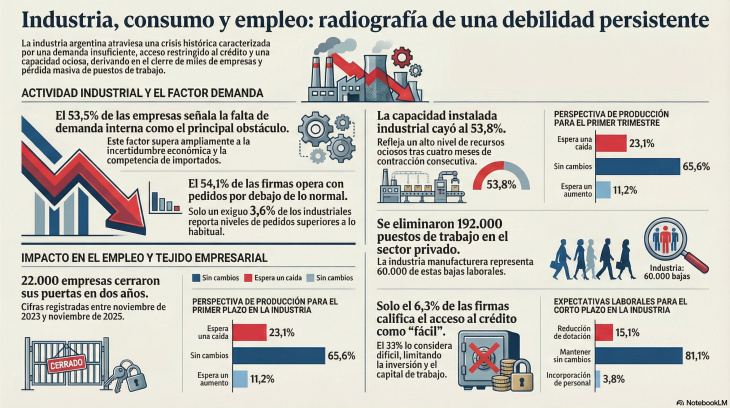

Las respuestas correspondientes al primer trimestre del año describen un escenario de parálisis con sesgo recesivo. Solo el 11,2% de los industriales espera aumentar su producción, mientras que el 23,1% anticipa una caída y casi dos tercios no prevén cambios. Lejos de marcar un punto de inflexión, los datos reflejan un empeoramiento respecto del relevamiento previo, consolidando la percepción de una recuperación frágil y errática.

Este panorama se profundiza al analizar la cartera de pedidos, uno de los indicadores más sensibles de la actividad futura. Más del 54% de las empresas la calificó como inferior a lo normal, una señal clara de la debilidad del mercado y de la falta de nuevos encargos.

El deterioro productivo se combina con restricciones financieras persistentes. Casi una cuarta parte de las firmas define como mala su situación económica y solo un porcentaje marginal la considera favorable. El acceso al crédito continúa siendo un obstáculo central: un tercio de las empresas lo percibe como difícil, en un contexto de tasas elevadas y financiamiento escaso.

Estas limitaciones impactan directamente sobre el empleo. Para los próximos meses, el 15,1% de los industriales prevé reducir personal, frente a un mínimo 3,8% que proyecta incorporaciones. Aun con la inminente aprobación de la reforma laboral, las expectativas empresariales siguen dominadas por la cautela y la contención de costos.

Cuando se consulta por los factores que limitan la producción, la respuesta es contundente: la demanda interna insuficiente aparece como el principal freno para más del 53% de las empresas. La competencia de productos importados, la incertidumbre macroeconómica y la escasez de insumos quedan muy por detrás.

El problema, así, no se explica únicamente por cuestiones de costos o de oferta, sino por la falta de dinamismo del mercado interno. La industria, históricamente dependiente del consumo, enfrenta un escenario de debilidad persistente que condiciona cualquier intento de recuperación sostenida.

El enfriamiento de la demanda también se manifiesta en los supermercados y autoservicios mayoristas. En este segmento, casi el 20% de las empresas califica como mala su situación comercial actual y solo una minoría la considera buena. El acceso al crédito vuelve a aparecer como una traba, con niveles de dificultad incluso superiores a los del sector industrial.

Las proyecciones para el próximo trimestre no ofrecen alivio: un 15,6% espera empeorar y la mayoría no anticipa mejoras. En línea con este diagnóstico, casi el 20% de las firmas prevé reducir empleo, en un contexto de ventas estancadas y márgenes presionados.

Los datos duros de la coyuntura refuerzan este diagnóstico. La actividad industrial cayó durante cuatro meses consecutivos en 2025, el uso de la capacidad instalada descendió al 53,8% y el empleo sectorial continuó en retroceso. Detrás de estas cifras se consolida un proceso de reorganización productiva, marcado por cierres y retiros de empresas.

Casos como el de Fate, con el cierre de su planta en San Fernando y más de 900 despidos, ilustran la magnitud del ajuste. A estas decisiones se suman la salida industrial de Kimberly-Clark y Johnson & Johnson en Pilar, y la reducción de operaciones del Grupo Dass en Misiones.

Según estimaciones de Fundar, entre noviembre de 2023 y noviembre de 2025 cerraron casi 22.000 empresas en el país, una cifra que refleja la profundidad del proceso en curso.

El impacto final se observa en el mercado laboral. Datos del SIPA indican que, en el mismo período, se perdieron más de 192.000 empleos registrados privados, de los cuales unos 60.000 correspondieron a la industria manufacturera.

Con una recuperación que no logra consolidarse y un consumo que sigue deprimido, la industria y el comercio enfrentan un horizonte incierto. Mientras la demanda interna no recupere tracción, las decisiones empresariales seguirán orientadas a la defensa, la reducción de riesgos y la supervivencia, más allá de las leyes que se aprueben o de las promesas que se anuncien.