Promoción Internacional

por Redacción Mendoza Económico

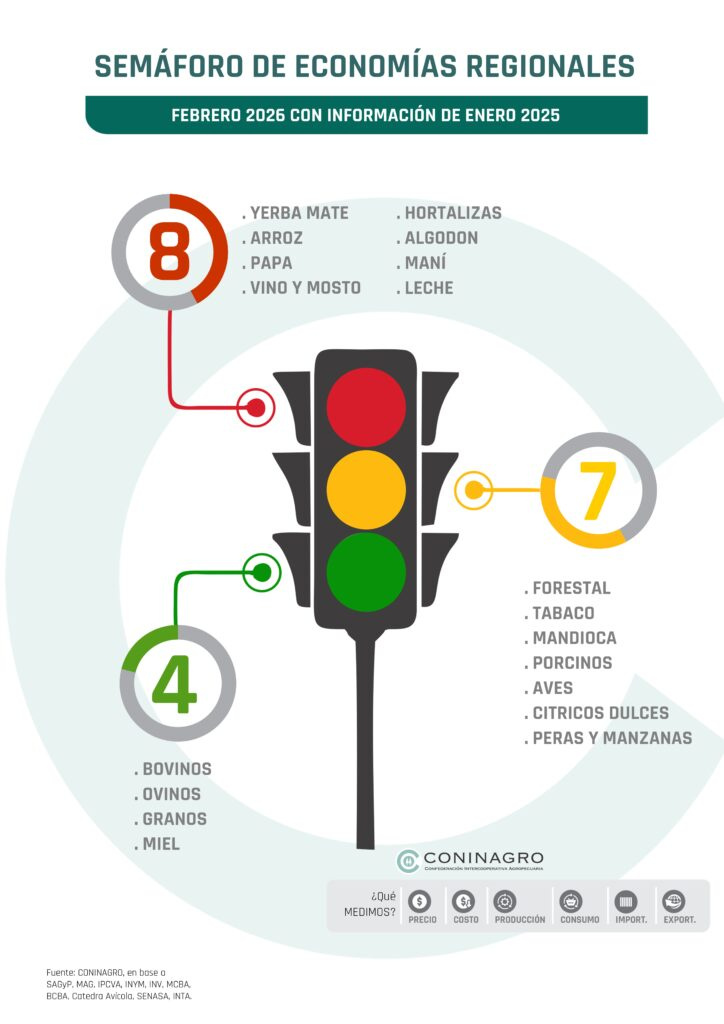

En el marco de una nueva edición de ExpoAgro 2026, Coninagro presentó la actualización del Semáforo de las Economías Regionales, un indicador que permite observar la situación productiva, comercial y económica de distintos complejos agropecuarios del país.

La presentación estuvo encabezada por el presidente de la entidad, Lucas Magnano, acompañado por el secretario Mario Raiteri y el economista David Miazzo, y formó parte de las actividades institucionales del sector durante la exposición.

Durante el inicio de la conferencia, la conducción de la entidad presentó además un video institucional que recorre la historia de la organización cooperativa y marca el comienzo del camino hacia el 70º aniversario de la institución, que se celebrará en septiembre de este año. En ese contexto, también se realizó un reconocimiento a los veinte años de ExpoAgro, mediante la entrega de una placa al CEO de Exponenciar, Martín Shwartzman.

El informe correspondiente a enero de 2026, tal como lo adelantó Lucas Magnano a Aconcagua Radio durante el desayuno de la Coviar, mostró un panorama heterogéneo entre las distintas economías regionales.

De las diecinueve actividades analizadas, cuatro se ubicaron en verde, siete en amarillo y ocho en rojo. En comparación con el mes anterior, el resultado evidenció un leve deterioro, ya que la actividad lechera y la producción manisera descendieron desde la categoría amarilla hacia el rojo.

El Semáforo de Economías Regionales se construye a partir de tres dimensiones de análisis:

Componente de negocio, que examina la evolución de los precios percibidos por los productores en relación con los costos de producción.

Componente productivo, que evalúa variables como área sembrada, stock ganadero o niveles de producción.

Componente de mercado, que considera el comportamiento del comercio exterior y del consumo interno.

Dentro del grupo de actividades en rojo permanecen yerba mate, arroz, papa, vino y mosto, hortalizas y algodón, a las que se sumaron durante este mes la lechería y el maní.

En la mayoría de estos casos, el factor determinante se encuentra en el deterioro del componente de negocio. Los precios que reciben los productores han mostrado incrementos inferiores a la inflación o incluso se mantuvieron prácticamente estancados, mientras los costos operativos continúan en niveles elevados. Esta brecha erosiona la rentabilidad y dificulta la recuperación de los sectores más afectados.

En contraste, el grupo de actividades con desempeño favorable incluye bovinos, ovinos, granos y miel.

En estos casos, los precios registraron incrementos superiores a la inflación, lo que permitió mejorar el resultado económico de los productores. A ello se sumó un desempeño relativamente sólido en los mercados y una evolución productiva que acompañó el dinamismo de la demanda.

Entre ambos extremos se ubican los sectores en amarillo, entre ellos forestal, tabaco, cítricos dulces, mandioca, peras y manzanas, aves y porcinos, que presentan señales mixtas.

En estos casos, los precios no lograron seguir el ritmo inflacionario y la demanda mostró un crecimiento moderado, mientras los costos se mantuvieron elevados. Como consecuencia, los procesos de recuperación resultan más lentos y las mejoras productivas aún no logran consolidarse.

El informe dedica especial atención a los sectores que cambiaron de categoría durante el mes.

En el caso de la lechería, el paso al rojo se explica principalmente por el deterioro del componente de negocio. El precio que recibe el productor por litro de leche se mantiene prácticamente sin variaciones desde hace diez meses, en torno a 470 pesos.

En términos interanuales, ese valor representa un incremento de apenas 8%, muy por debajo de una inflación cercana al 32%.

A esta situación se suma una producción relativamente estable y un contexto comercial complejo. Mientras las exportaciones del sector crecieron alrededor de 20% en los últimos doce meses, las importaciones avanzaron a un ritmo mucho mayor, con un aumento cercano al 50%.

Una dinámica similar se observa en la producción de maní, donde el principal factor de deterioro también se vincula con el componente de negocio. El precio internacional pagado al productor permanece estancado desde hace varios meses, en torno a 594 dólares por tonelada.

Al mismo tiempo, las proyecciones productivas para la campaña 2025/2026 anticipan una reducción significativa en la superficie sembrada, con una caída estimada del 25%, y una disminución cercana al 13% en los niveles de producción.

En el caso del complejo vitivinícola, el precio promedio pagado al productor en enero se ubicó en 315 pesos por litro, lo que representó una caída mensual del 9% y, al mismo tiempo, una suba interanual del 12%.

En el plano productivo, el área destinada a la vitivinicultura alcanza actualmente 195 mil hectáreas, lo que refleja una disminución del 2% respecto del período previo, cuando se registraban 200 mil hectáreas cultivadas.

En cuanto a la última campaña, la producción vitivinícola de 2025 llegó a 19,9 millones de quintales, cifra que implica un incremento del 4% en relación con la campaña anterior, que había totalizado 19,1 millones de quintales.

Desde la perspectiva del mercado, el consumo interno proyectado para 2026 se ubica en 14,4 litros por habitante al año, lo que supone una caída del 4% respecto del registro del año previo, cuando el consumo alcanzaba 16,1 litros per cápita.

En materia de comercio exterior, las exportaciones del sector totalizaron 950 millones de dólares, con una baja interanual del 4%. Por su parte, las importaciones alcanzaron 43 millones de dólares, lo que representó un incremento del 113% respecto del período anterior, cuando habían sumado 20 millones de dólares.

El Semáforo de Economías Regionales se publica de manera mensual desde hace más de ocho años, lo que permite observar la evolución sectorial en una perspectiva histórica.

Durante ese período, ocho de las diecinueve actividades analizadas permanecieron en rojo durante más de la mitad del tiempo.

Entre las situaciones más comprometidas se destacan la vitivinicultura y los cítricos dulces, que registraron indicadores negativos en más del 70% de los meses. Les siguen la actividad citrícola en general, con el 67% del tiempo en rojo, y la lechería, que acumuló alrededor del 65% de los meses en esa condición.

En contraste, algunas cadenas productivas lograron trayectorias más favorables. Las carnes bovina, aviar y porcina se ubicaron en verde en más del 45% de los meses analizados. A ese grupo también se suman el complejo granario y la producción manisera, que históricamente han mostrado un desempeño más sólido.

El análisis del comercio exterior aporta otro elemento relevante para comprender la dinámica del sector.

Durante enero de 2026, las diecinueve economías regionales relevadas registraron exportaciones por 5.032 millones de dólares, un valor 44% superior al promedio histórico de la última década para ese mismo mes.

Sin embargo, la estructura exportadora continúa mostrando una fuerte concentración. El 80% de los ingresos provino del complejo granario, integrado por soja, maíz, trigo, girasol, cebada y sorgo.

El sector bovino explicó otro 9%, mientras que el conjunto de las restantes economías regionales aportó apenas el 11% del total.

En el caso de las importaciones, el volumen fue significativamente menor. Durante enero se registraron compras externas por 82 millones de dólares.

Otro de los indicadores analizados en el informe es la participación del productor en el precio final que paga el consumidor, una variable que permite observar cómo se distribuye el valor a lo largo de las cadenas agroalimentarias.

En los productos pecuarios se registraron resultados relativamente favorables. En el caso de los ovinos, la participación del productor alcanzó el 26% del precio final, ocho puntos porcentuales por encima del promedio de los últimos cinco años.

En la carne aviar, el productor captó el 49% del valor de góndola, también por encima de su promedio histórico.

Por el contrario, en varias economías regionales se observó una pérdida de participación del productor. Las caídas más marcadas se registraron en yerba mate y hortalizas, donde la proporción del precio final que recibe el productor disminuyó entre once y trece puntos porcentuales respecto de los niveles históricos.

Situaciones similares se verificaron en arroz, vino y trigo, donde la participación del productor también se redujo.

Las diferencias entre sectores responden, en gran medida, a la estructura de cada cadena productiva. En aquellas con mayor grado de industrialización, como el vino o la yerba mate, la participación del productor primario suele ser menor, debido a la cantidad de etapas de transformación y comercialización que se agregan antes de llegar al consumidor final.

En conjunto, el Semáforo de Economías Regionales confirma que el agro argentino atraviesa un momento complejo. Mientras una minoría de complejos mantiene dinamismo productivo y comercial, otros enfrentan dificultades persistentes para recomponer su rentabilidad en un contexto de costos elevados, mercados volátiles y cambios en la estructura de la demanda.