Reconocimiento

por Redacción Mendoza Económico

La actividad industrial volvió a mostrar señales de deterioro en febrero y profundizó una dinámica contractiva que ya se extiende por ocho meses consecutivos. Apenas horas después de que desde el Gobierno se insistiera en la existencia de un boom de consumo y crecimiento, los datos oficiales del INDEC marcaron un contraste contundente: la producción manufacturera registró una de las caídas más pronunciadas desde el inicio de la serie.

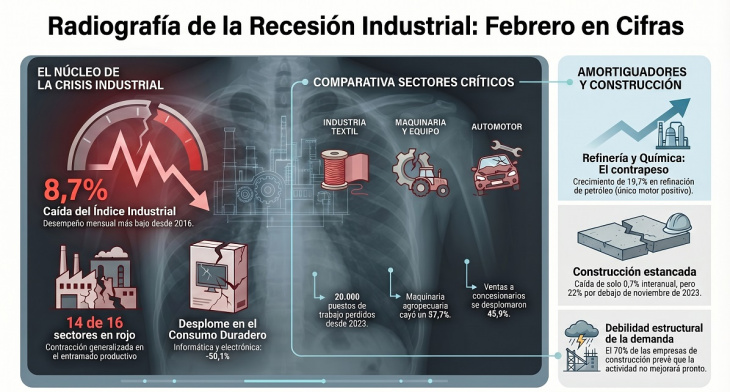

El Índice de Producción Industrial Manufacturero (IPI) retrocedió 8,7% interanual, acumuló una baja del 6% en el primer bimestre y, en términos desestacionalizados, cayó 4% respecto de enero, configurando su peor desempeño mensual en casi un año. El dato no solo confirma la persistencia de la recesión fabril, sino también su extensión a la mayor parte del entramado productivo.

El informe oficial revela que 14 de las 16 divisiones industriales registraron caídas, lo que da cuenta de un fenómeno extendido y no de un ajuste sectorial aislado. La contracción atraviesa desde los sectores más vinculados al consumo hasta aquellos ligados a la inversión y la producción de bienes durables.

Entre los rubros más golpeados se destacan los productos textiles (-33,2%), la fabricación de maquinaria y equipo (-29,4%) y los equipos e instrumentos junto con el sector automotor (-24,6%). Se trata de segmentos altamente sensibles al nivel de actividad económica, al crédito y a la evolución del poder adquisitivo, lo que refuerza la lectura de un enfriamiento profundo de la economía real.

Dentro del mapa industrial, algunos sectores concentran el núcleo más duro de la crisis. La industria automotriz, por ejemplo, evidenció una fuerte retracción tanto en producción como en ventas. La fabricación de vehículos cayó 24,6%, con una baja del 29,9% en automóviles y utilitarios.

Los datos de la Asociación de Fábricas de Automotores reflejan un desplome de las ventas a concesionarios del 45,9% en febrero, mientras que la participación de unidades nacionales en el mercado se redujo a apenas 30,9% en el primer bimestre. A esto se suma el deterioro del frente externo: las exportaciones de automóviles cayeron 37,2% y las de utilitarios 24%, con Brasil —principal socio comercial— registrando una baja del 25,7%.

El cuadro es aún más crítico en la industria textil, que lidera las caídas del índice. La producción de tejidos se desplomó 47% interanual, mientras que los hilados de algodón retrocedieron 30,7%. El sector combina una fuerte contracción de la demanda interna con el impacto de la apertura importadora, en un contexto en el que ya se contabilizan 20.000 puestos de trabajo perdidos desde fines de 2023.

En paralelo, el segmento de equipos electrónicos y bienes durables también exhibe una dinámica recesiva marcada. La fabricación de equipos de informática, comunicación y componentes electrónicos cayó 50,1%, arrastrada por la menor producción de teléfonos celulares. A su vez, la maquinaria agropecuaria registró una baja del 37,7%, mientras que los electrodomésticos acumularon una contracción del 38%, afectados por la caída del consumo y la competencia externa.

El sector de alimentos y bebidas, el de mayor incidencia dentro del índice, también mostró una caída del 6,9% interanual, aunque con una dinámica heterogénea. Mientras actividades como la molienda de oleaginosas y la industria cárnica retrocedieron, el segmento de lácteos logró crecer 8,1%, configurando una de las pocas excepciones positivas.

Otros rubros industriales también operaron en terreno negativo, entre ellos caucho y plástico (-15,7%), tabaco (-14,9%), metales básicos (-12,5%) y muebles y colchones (-12,3%), consolidando un escenario de contracción extendida.

En contraste con el panorama general, la refinación de petróleo y la industria química actuaron como factores de contención parcial. El bloque creció 2,7%, impulsado por un aumento del 19,7% en la producción de refinados —con subas en gasoil y naftas— y un avance del 3,7% en sustancias químicas.

Sin embargo, estos desempeños positivos resultan insuficientes para compensar la magnitud de las caídas en los sectores más intensivos en empleo y valor agregado.

El deterioro no se limita a la industria manufacturera. La construcción, que en los meses previos había insinuado una leve recuperación, volvió a evidenciar señales de debilidad. El Indicador Sintético de la Actividad de la Construcción (ISAC) registró una caída desestacionalizada del 1,3% mensual, mientras que en la comparación interanual la baja fue del 0,7%.

En el acumulado del primer bimestre, el sector apenas logra sostener una suba marginal del 0,3%, lo que sugiere un escenario de estancamiento más que de recuperación.

El análisis de los insumos muestra una dinámica mixta: crecen el hormigón elaborado (+15,7%), las pinturas para construcción (+14%) y las cales (+7,9%), pero continúan en caída rubros estructurales como los pisos y revestimientos cerámicos (-25%), los mosaicos (-21,5%) y el yeso (-18,9%). El cemento portland, indicador clave del nivel de obra, retrocedió 5,3%.

El INDEC confirma 8 meses de caída de la actividad de la industria argentina

Más allá de la coyuntura, el cuadro que surge de los datos oficiales remite a problemas estructurales: una demanda interna deprimida y un contexto macroeconómico que no logra reactivar la inversión productiva.

Las expectativas empresarias reflejan esta cautela. Casi el 70% de las firmas vinculadas a la construcción privada prevé que la actividad se mantendrá sin cambios en el corto plazo, mientras que apenas el 17,8% anticipa una mejora.

En perspectiva, la magnitud del ajuste resulta significativa: el nivel de actividad de la construcción se ubica cerca de 22% por debajo de los registros de noviembre de 2023. Un dato que, trasladado al conjunto de la economía, refuerza la idea de que el proceso de recuperación aún no logra consolidarse.

El presidente Javier Milei realizó un balance de la situación económica a través de sus redes sociales, donde reconoció que los últimos meses fueron difíciles para la población, aunque aseguró que la tendencia muestra una mejora respecto a 2023 y pidio paciencia a los argentinos. Su mensaje se difundió luego de que el INDEC informara una caída del 8,7% interanual en la industria manufacturera y una contracción del 0,7% en la construcción durante febrero, datos que reflejan la persistente debilidad de la actividad económica.

En su análisis, Milei atribuyó la crisis a la “herencia” del kirchnerismo y defendió el ajuste fiscal como un rumbo inalterable. A pesar de los indicadores negativos, destacó una supuesta baja de la pobreza y anticipó una recuperación con más empleo y mejores salarios. Además, cuestionó con dureza al periodismo, al que acusó de distorsionar la realidad económica, y reafirmó que su gobierno no modificará el plan pese a las críticas y las dificultades actuales.