Reformas estructurales

por Redacción Mendoza Económico

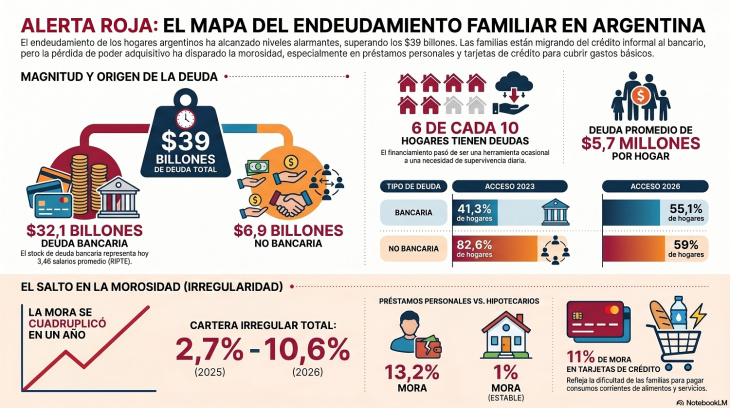

El deterioro sostenido del poder adquisitivo, junto con el impacto de una inflación persistente, ha modificado de forma estructural la arquitectura financiera de los hogares argentinos. Lejos de operar como una herramienta de planificación para inversiones de largo plazo o consumos extraordinarios, el crédito pasó a desempeñar un rol de mera supervivencia económica para una porción significativa de la población. En la actualidad, seis de cada diez familias mantienen algún tipo de deuda activa, configurando un pasivo total que alcanza la preocupante cifra de 39 billones de pesos.

Este escenario de creciente fragilidad patrimonial surge de un relevamiento de la consultora Focus Market, basado en una muestra de 2.670 viviendas y complementado con datos de la Encuesta Permanente de Hogares (EPH) y estadísticas del Banco Central de la República Argentina (BCRA). El informe detalla que 32,1 billones de pesos corresponden a deuda bancaria formal, mientras que los 6,9 billones restantes pertenecen al circuito no bancario, que incluye desde prestamistas informales hasta atrasos en pagos a comercios, mutuales y servicios.

La radiografía del endeudamiento revela un salto cuantitativo significativo en los últimos años. Actualmente, la deuda bancaria promedio por hogar endeudado asciende a 5.702.809 pesos, equivalente a 3,46 salarios promedio del sector registrado. El contraste con 2023 es contundente: en ese momento representaba 1,43 salarios, con un promedio de apenas 377.664 pesos. En paralelo, la deuda no bancaria promedia hoy 1.149.431 pesos por vivienda.

Uno de los cambios más relevantes es la transformación en la matriz de financiamiento de las familias. Entre 2023 y comienzos de 2026 se observa una migración clara desde la informalidad hacia el sistema bancario. La proporción de hogares con deuda formal pasó del 41,3% al 55,1%, mientras que el recurso al crédito informal cayó del 82,6% al 59%, reduciendo la brecha histórica entre ambos segmentos. Este dato no coincide con las estimaciones de otras consultoras no tan identeficadas con el oficialismo (como lo es la de Damina Di Pace) que ven un fuerte aumento del endeudamiento con las billeteras virtuales, que si bien muchas pertenecen a entidades del sistema bancario no operarn formalmente en ese ámbito

Sin embargo, la expansión del crédito formal vino acompañada de una consecuencia crítica: el fuerte aumento de la morosidad. La dificultad de los hogares para cumplir con sus compromisos refleja la presión sobre ingresos que continúan rezagados frente al costo de vida. De acuerdo con el BCRA, en febrero la irregularidad en el endeudamiento de las familias llegó al 11,2%, lo que implica un salto de 8,3 puntos porcentuales respecto al mismo mes del año anterior.

Al analizar la cartera irregular, se destacan focos de alto riesgo en el crédito al consumo. Los préstamos personales casi cuadruplicaron su nivel de mora, pasando del 3,5% al 13,2% en un año. Las tarjetas de crédito siguieron una dinámica similar, con un aumento del 2% al 11%. Más crítico aún es el segmento de “otros préstamos”, caracterizado por montos menores y condiciones más flexibles, cuya morosidad se disparó del 10,7% al 31,9%. La única excepción a este deterioro generalizado son los créditos hipotecarios, que mantienen una irregularidad cercana al 1%, evidenciando la prioridad que los hogares otorgan a la conservación de la vivienda.

En el ámbito no bancario, el endeudamiento también refleja el deterioro de la economía cotidiana. Este segmento abarca a más de 6 millones de hogares y acumula una deuda total de 6,7 billones de pesos. Aunque disminuyó el peso de los préstamos informales entre familiares o amigos (del 35,4% a menos del 16%), crecieron los atrasos vinculados a gastos esenciales. Las deudas por expensas aumentaron del 1,4% al 4,9%, las cuotas escolares impagas del 0,7% al 3,1%, y los servicios básicos del 2,3% al 5,4%. Estos datos muestran cómo muchas familias recurren al diferimiento de gastos indispensables como mecanismo de ajuste transitorio.

Frente a este panorama, los especialistas coinciden en que una eventual reducción de tasas de interés podría aliviar la carga financiera, especialmente en los sectores medios y bajos. No obstante, advierten que el actual nivel de endeudamiento difícilmente sea sostenible sin una recomposición real de los ingresos y un marco de estabilidad macroeconómica que restablezca previsibilidad.

Las señales de alerta ya trascendieron el plano económico y se instalaron en la agenda política. El impacto del sobreendeudamiento llegó al Congreso de la Nación, donde se analizan cerca de 18 proyectos de ley orientados a implementar moratorias y mecanismos de reestructuración de pasivos para hogares afectados. La proliferación de estas iniciativas refleja la magnitud del problema y plantea un desafío urgente: diseñar una salida ordenada para millones de familias cuya capacidad de afrontar sus obligaciones futuras se encuentra bajo una presión creciente