Vida saludable

por Redacción Mendoza Económico

El último informe de Cuentas Nacionales publicado por el INDEC dejó un dato que, leído en forma aislada, podría interpretarse como una señal alentadora. Durante el primer trimestre de 2026, el Producto Interno Bruto (PBI) aumentó 2,3% interanual y 0,7% respecto del trimestre anterior en términos desestacionalizados, completando tres trimestres consecutivos de crecimiento.

Sin embargo, una lectura más profunda de los números permite advertir una realidad bastante más compleja. La economía argentina efectivamente está creciendo, pero no lo hace de manera homogénea. Por el contrario, el país parece consolidar un esquema de dos economías que avanzan en direcciones diferentes: una vinculada a los sectores exportadores y extractivos, con elevados niveles de dinamismo, y otra integrada por la industria, el comercio y el consumo interno, que continúa mostrando signos de debilidad.

El interrogante ya no es si la economía crece. La pregunta relevante es quiénes están creciendo y quiénes siguen quedando al margen de esa expansión.

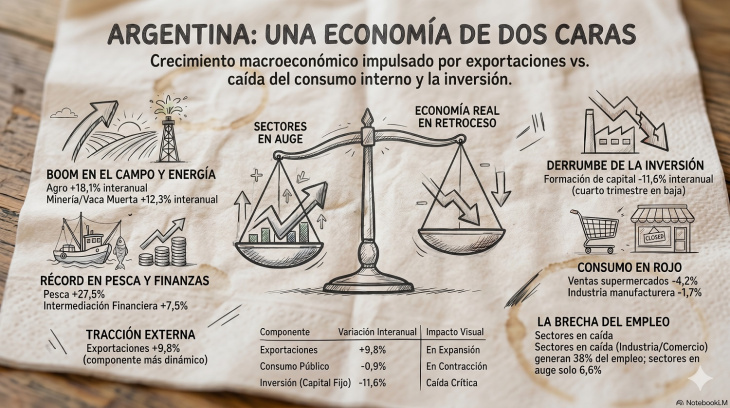

Los principales motores del crecimiento durante el primer trimestre volvieron a ser las actividades primarias y los sectores ligados a las exportaciones.

La agricultura, ganadería, caza y silvicultura registró una expansión del 18,1% interanual, consolidando la recuperación iniciada luego de la sequía que afectó al sector años atrás. Se trata además de un crecimiento que se apoya sobre una base elevada, ya que durante igual período de 2025 la actividad también había mostrado una mejora del 5,9%.

A este desempeño se suma el continuo avance de la explotación de minas y canteras, donde el desarrollo de Vaca Muerta continúa siendo uno de los principales protagonistas. El sector creció 12,3% interanual, fortaleciendo una tendencia que ya había comenzado durante el año pasado.

Otro componente que volvió a mostrar resultados positivos fue la intermediación financiera, con un crecimiento del 7,5%, mientras que la pesca sorprendió con una expansión del 27,5%, impulsada principalmente por el buen desempeño de las exportaciones.

No resulta casual que, desde el lado de la demanda, el componente de mayor crecimiento hayan sido precisamente las exportaciones, que aumentaron 9,8% interanual.

Al mismo tiempo, las importaciones de bienes y servicios reales retrocedieron 7,5%, mejorando el saldo comercial y contribuyendo positivamente al resultado del PBI. Sin embargo, esa caída también refleja una menor demanda interna de insumos, maquinaria y bienes de consumo, un dato que obliga a relativizar parte del optimismo.

La economía argentina en dos velocidades cada vez mas marcadas

Mientras los sectores vinculados al comercio exterior muestran dinamismo, la economía orientada al mercado interno continúa sin encontrar un punto de recuperación sólido.

La industria manufacturera volvió a retroceder, esta vez 1,7% interanual, profundizando una tendencia que ya lleva varios trimestres consecutivos.

El comercio mayorista, minorista y de reparaciones también permaneció en terreno negativo con una caída del 0,3%, mientras que si se compara con comienzos de 2023 el retroceso acumulado alcanza casi el 3%.

A ello se suma la reducción del gasto público.

La actividad de administración pública y defensa cayó 1,4%, mientras que el consumo público disminuyó 0,9%.

El dato adquiere mayor relevancia cuando se observa la estructura del empleo argentino.

De acuerdo con las estadísticas oficiales, industria y comercio concentran cerca del 38% del empleo asalariado registrado, mientras que el conjunto formado por agro, minería y petróleo apenas representa 6,6% del empleo formal.

En otras palabras, los sectores que hoy impulsan el crecimiento económico son precisamente aquellos que tienen menor capacidad para generar empleo masivo.

Quizás el dato más preocupante del informe del INDEC no sea el comportamiento del consumo ni de la industria, sino el desempeño de la inversión.

La Formación Bruta de Capital Fijo registró su cuarto trimestre consecutivo de caída desestacionalizada, con una baja del 1,7%, mientras que en términos interanuales el descenso alcanza 11,6%.

La inversión representa actualmente apenas 14,3% del PBI, uno de los niveles más bajos de los últimos años y comparable con los registros observados durante la pandemia o en la crisis cambiaria de 2019.

El detalle de los componentes permite comprender mejor el fenómeno.

La inversión en maquinaria y equipos cayó 18,1%, con fuertes retrocesos tanto en bienes nacionales como importados.

También descendió casi 20% la inversión en equipos de transporte.

Solamente la construcción logró mostrar un crecimiento moderado del 2,2%, insuficiente para modificar el resultado general.

Este comportamiento resulta particularmente relevante porque la inversión constituye uno de los principales indicadores de las expectativas empresariales respecto del futuro de la economía.

La evolución del consumo continúa mostrando un escenario muy diferente al observado en los indicadores agregados del PBI.

Los relevamientos de la consultora Scentia indican que durante mayo el consumo en supermercados cayó 4,2% interanual, acumulando un descenso cercano al 5% en los primeros cinco meses del año.

En los autoservicios independientes la caída también continuó, aunque algo más moderada.

El único segmento que mantiene un crecimiento sostenido es el comercio electrónico, con aumentos superiores al 30% anual.

Sin embargo, las ventas digitales todavía representan una participación relativamente baja dentro del consumo total, por lo que su expansión no alcanza para compensar el retroceso observado en los comercios tradicionales.

Otro de los elementos que ayuda a explicar la debilidad del consumo es la situación del mercado laboral.

Las estadísticas muestran un avance de las modalidades independientes e informales frente al empleo asalariado registrado, mientras la tasa de desocupación permanece entre 7,8% y 7,9%.

En este contexto, el poder adquisitivo continúa siendo uno de los principales desafíos.

El INDEC informó que durante abril los salarios del sector registrado crecieron 3,5%, por encima de la inflación mensual del 2,3%, lo que implicaría la primera mejora del salario real en siete meses.

No obstante, un único dato mensual resulta insuficiente para confirmar un cambio de tendencia.

La consolidación de una recuperación salarial dependerá de que esa mejora se sostenga durante varios meses consecutivos y logre traducirse en una recuperación efectiva del consumo.

Los datos oficiales permiten concluir que Argentina ha dejado atrás la recesión técnica.

Sin embargo, también muestran que el crecimiento actual presenta características muy diferentes a las observadas en otros ciclos expansivos de la economía.

La recuperación está siendo impulsada por sectores altamente competitivos, intensivos en capital y orientados principalmente al mercado externo, mientras que las actividades vinculadas al consumo doméstico, el empleo y la inversión continúan atravesando un proceso de ajuste.

El desafío para los próximos meses será determinar si esta expansión logra generar encadenamientos productivos capaces de fortalecer la industria, el comercio y el empleo formal, o si, por el contrario, termina consolidando un modelo económico donde conviven dos velocidades claramente diferenciadas.

Porque, más allá de que el PBI continúe creciendo, el verdadero termómetro de la economía seguirá siendo el comportamiento del consumo, la inversión y el empleo. Son esos indicadores los que, en definitiva, determinan si la mejora estadística consigue transformarse en una mejora concreta para la actividad económica y para la vida cotidiana de los argentinos.