Salud

por Redacción Mendoza Económico

La construcción mendocina atraviesa uno de los momentos más complejos de los últimos años. Menor actividad, dificultades crecientes para acceder al financiamiento y expectativas cada vez más moderadas conforman el escenario que surge de la última encuesta anual realizada por Red Edificar, entidad que reúne a empresas y actores vinculados a la cadena de valor del sector.

El relevamiento, elaborado sobre 334 respuestas de constructoras, desarrolladores, proveedores, inmobiliarias, profesionales independientes y especialistas técnicos, muestra un deterioro significativo respecto de la medición anterior y expone las dificultades que enfrenta una actividad históricamente asociada al nivel de inversión y al dinamismo económico.

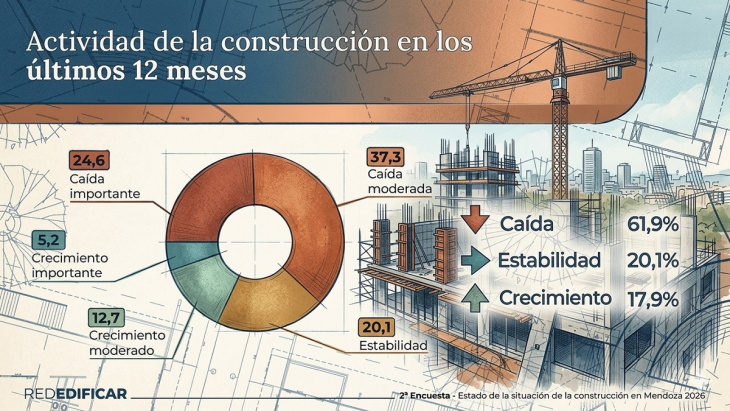

Los datos revelan que el 61,9% de los encuestados registró una caída de actividad durante los últimos doce meses, mientras que apenas el 17,9% afirmó haber experimentado algún nivel de crecimiento. El 20,1% restante indicó que su situación se mantuvo estable.

La percepción sobre el estado general del sector también refleja ese contexto. En una escala de 1 a 10, la construcción mendocina obtuvo una valoración promedio de 4,18 puntos, por debajo del umbral de equilibrio y claramente inferior al 5 alcanzado en la encuesta realizada en 2025.

Más allá de los números, el resultado evidencia un cambio en el humor empresarial. El optimismo que comenzaba a manifestarse un año atrás perdió fuerza frente a un contexto económico que continúa imponiendo restricciones sobre la inversión y la ejecución de nuevos proyectos.

Los datos de la encuesta de la Red Edificar no son alentadores para la industria

Entre todos los factores analizados, el acceso al crédito aparece como el principal condicionante para el desarrollo de la actividad.

El 70,9% de los participantes identificó al financiamiento como uno de los problemas más relevantes del sector, mientras que el 89,6% considera que acceder a líneas de crédito resulta difícil o prácticamente imposible.

La magnitud de este dato adquiere mayor relevancia cuando se compara con la medición anterior. En 2025, el 62,3% señalaba al crédito como una dificultad importante. Un año después, esa percepción escaló casi treinta puntos porcentuales, consolidándose como la principal preocupación estructural de la industria.

La falta de financiamiento impacta directamente sobre la capacidad de iniciar obras, ampliar proyectos y sostener inversiones de largo plazo, especialmente en un contexto donde los costos continúan siendo una variable sensible.

La encuesta también refleja otras dificultades que condicionan el desempeño de las empresas.

El aumento del costo de los materiales fue mencionado por el 38,1% de los encuestados, mientras que la inflación y la inestabilidad económica fueron señaladas por el 34,3%.

A ello se suman problemas vinculados a la competencia desleal y la informalidad, identificados por el 31,3%, así como la presión impositiva, que fue mencionada por el 29,1%.

Si bien se trata de desafíos históricos para la construcción argentina, la persistencia de estos factores en un contexto de menor actividad incrementa la presión sobre la rentabilidad y limita la capacidad de recuperación del sector.

Ante la retracción de la obra pública, el sector privado continúa siendo el principal sostén de la construcción en Mendoza.

Las obras medianas y pequeñas impulsadas por particulares y empresas fueron señaladas por el 52,2% de los participantes como el motor más importante de la actividad actual. Si se incorporan además los grandes proyectos privados, el protagonismo del sector privado se vuelve aún más evidente.

Esta tendencia confirma un cambio de dinámica que viene consolidándose en los últimos años y que obliga a empresas y desarrolladores a concentrar sus estrategias comerciales en segmentos vinculados a la inversión privada y al mercado inmobiliario.

A pesar del contexto adverso, la encuesta identifica algunos espacios de crecimiento potencial.

Los nuevos desarrollos inmobiliarios encabezan las expectativas con el 39,6% de las menciones. En segundo lugar aparece el crecimiento del sector privado en general, señalado por el 34,3% de los participantes.

También generan expectativas una eventual recuperación de la demanda de viviendas e infraestructura, mencionada por el 30,6%, así como la incorporación de nuevos materiales y tecnologías constructivas, que obtuvo el 28,4%.

Otro aspecto destacado es la transformación comercial que atraviesa el sector. El 24,6% considera que las nuevas modalidades de venta y comercialización digital representan una oportunidad relevante para mejorar la competitividad y ampliar mercados.

Uno de los datos más significativos del informe surge de la comparación interanual de las perspectivas empresariales.

En la encuesta de 2025, el 36,6% de los consultados esperaba una mejora del sector durante los siguientes doce meses. En la actualidad, ese porcentaje cayó al 13,4%.

En paralelo, quienes prevén un escenario más negativo pasaron del 17,8% al 36,6%, mientras que las expectativas de estabilidad crecieron hasta alcanzar el 50%.

El resultado muestra una clara pérdida de confianza respecto de las posibilidades de recuperación en el corto plazo y refleja una visión más cautelosa sobre la evolución futura de la actividad.

La tendencia también se observa en los niveles efectivos de actividad. Mientras en 2025 el 45,2% de las empresas declaraba haber sufrido una caída, en 2026 ese indicador ascendió al 61,9%. En sentido contrario, las firmas que reportaron crecimiento descendieron del 32,1% al 17,9%.

En medio de un escenario desafiante, la transformación tecnológica aparece como uno de los principales caminos elegidos por las empresas para ganar eficiencia y mejorar su competitividad.

El informe revela que el 62,7% de los encuestados ya incorpora inteligencia artificial de manera total o parcial en sus procesos de trabajo.

Además, el 76,1% considera que la industrialización de la construcción tendrá un impacto significativo en el desarrollo futuro de la actividad, mientras que el 71,6% entiende que la profesionalización de los canales digitales se ha convertido en una condición indispensable para competir.

La presencia online, la actualización permanente de catálogos, la publicidad digital y la capacidad de respuesta inmediata son aspectos cada vez más valorados por un mercado que también está modificando sus hábitos de búsqueda y contratación.

Desde Red Edificar destacan que la encuesta no solo busca medir el estado de situación de la actividad, sino también generar información útil para la toma de decisiones empresariales y la articulación entre los distintos actores del ecosistema de la construcción.

Los resultados muestran una industria atravesada por restricciones financieras, menor nivel de actividad y expectativas más conservadoras. Sin embargo, también reflejan una creciente apuesta por la innovación, la digitalización y los nuevos desarrollos inmobiliarios como herramientas para enfrentar el contexto.

En un escenario económico todavía desafiante, la capacidad del sector para transformar esas oportunidades en proyectos concretos será determinante para recuperar dinamismo y volver a posicionarse como uno de los motores de la inversión y el empleo en Mendoza.