Esperada definición

por Redacción Mendoza Económico

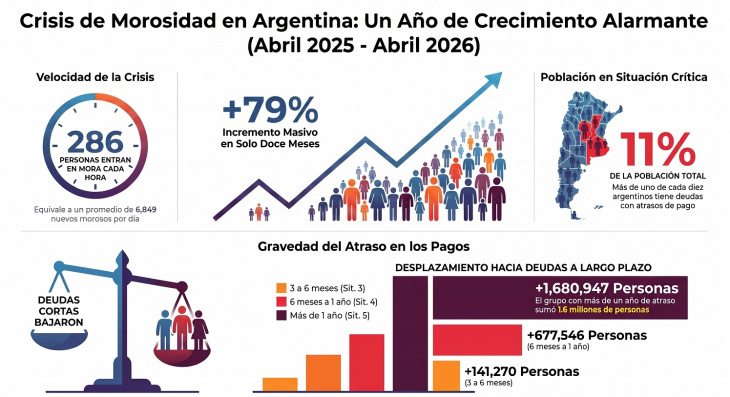

La morosidad crediticia en la Argentina atraviesa su peor momento en dos décadas y media. Entre abril de 2025 y abril de 2026 se incorporaron 6.849 nuevos deudores por día, un total de 2,5 millones de personas adicionales en situación de mora, según un informe del Instituto Argentina Grande (IAG) elaborado sobre la base de registros del Banco Central. El salto interanual fue del 79% y ubicó al 11% de la población con al menos una línea de crédito atrasada.

El deterioro no se limita a la cantidad de afectados: también se agrava la situación de quienes ya estaban en mora. La categoría más crítica, la "Situación 5", que agrupa a deudores con más de un año de atraso y catalogados como irrecuperables, sumó 1,68 millones de personas en doce meses y llegó a casi 3,5 millones de deudores. En paralelo, los tramos de atraso temprano (de uno a tres meses) se redujeron en 35.301 personas, lo que sugiere que quienes no logran regularizar sus créditos migran con rapidez hacia los escalones de deuda irrecuperable, sin posibilidad de retorno.

Los datos mensuales confirman la tendencia. Según el relevamiento de la consultora 1816, elaborado por los economistas Adrián Rozanski, Mariano Skladnik y Martín Defilippo a partir de la Central de Deudores del BCRA, la irregularidad del crédito a familias pasó del 12,1% en abril al 12,7% en mayo. En empresas avanzó del 3,3% al 3,5%, y el total del sector privado subió del 7,3% al 7,7% del stock financiado. Fue la decimonovena suba mensual consecutiva en los préstamos a hogares, un indicador que era de apenas 2,5% en octubre de 2024 y se multiplicó por más de cinco en solo diecinueve meses, sin antecedentes desde la salida de la Convertibilidad.

El fenómeno se repite en la mayoría de las entidades: de las treinta con mayor volumen de préstamos a familias, en veintiséis la mora de mayo superó a la de abril. En el segmento no bancario, que incluye tarjetas de cadenas comerciales y representa cerca del 17% de los préstamos a hogares, la irregularidad trepó al 32,2%, cuando un año y medio atrás no llegaba al 10%. Más del 27% de quienes tomaron algún crédito dejó de ser sujeto de crédito por haber caído en mora.

La morosidad aumenta mes a mes y parece no tener techo

El deterioro golpea con mayor fuerza a los sectores más jóvenes. Casi el 40% de los menores de 35 años con créditos vigentes registra al menos un préstamo irregular: 42,8% entre los de 18 a 25 años y 39,3% entre los de 26 a 35 años. La proporción desciende de manera progresiva con la edad: 31% entre los 36 y 45 años, y 23,5% entre los 46 y 55 años.

En ese contexto, la banca pública sostuvo el nivel de préstamos mientras los bancos privados redujeron su exposición al segmento familiar. El crédito en pesos al sector privado dejó de caer en mayo, pero se mantuvo prácticamente estancado, sin la expansión necesaria para diluir el peso de la cartera irregular sobre el total financiado.

La lectura oficial contrasta con la que manejan los bancos. El vicepresidente del Banco Central, Vladimir Werning, sostuvo ante la Fundación Mediterránea que la mora tocó su techo en el segundo trimestre del año, una actualización respecto de lo que meses antes había afirmado el titular de la entidad, Santiago Bausili, quien ubicaba el pico ya superado hacia el verano. En las entidades financieras, en cambio, prevalece la cautela: reconocen que el ritmo de aumento se desacelera, pero el nivel de irregularidad continúa en ascenso, y atribuyen el estancamiento a que la esperada aceleración en la originación de nuevos créditos, que hubiera diluido el peso de la cartera morosa, nunca se concretó.

Para el economista Jorge Carrera, exvicepresidente del BCRA, la explicación central no está en la actividad económica agregada sino en la caída del ingreso disponible de las familias. Los créditos se tomaron en un momento de expectativas favorables y, luego, la combinación de tasas volátiles y salarios reales en baja derivó en la actual dificultad para afrontar los pagos. Carrera advirtió además que las estadísticas oficiales tienden a subestimar la magnitud del problema, ya que las entidades (sobre todo públicas) recurren a refinanciaciones para evitar que los créditos pasen a cartera morosa. Fuera del sistema bancario tradicional, señaló, la situación es más severa: la morosidad en las fintech resulta muy elevada por tratarse de créditos con tasas usurarias.